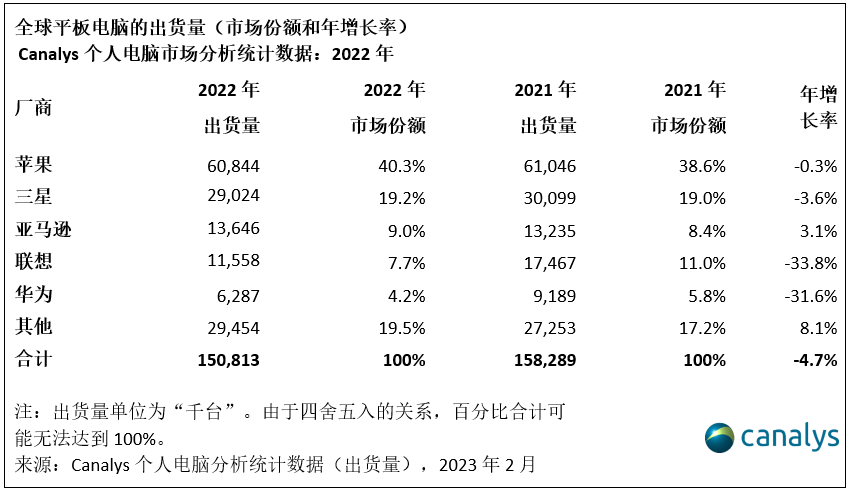

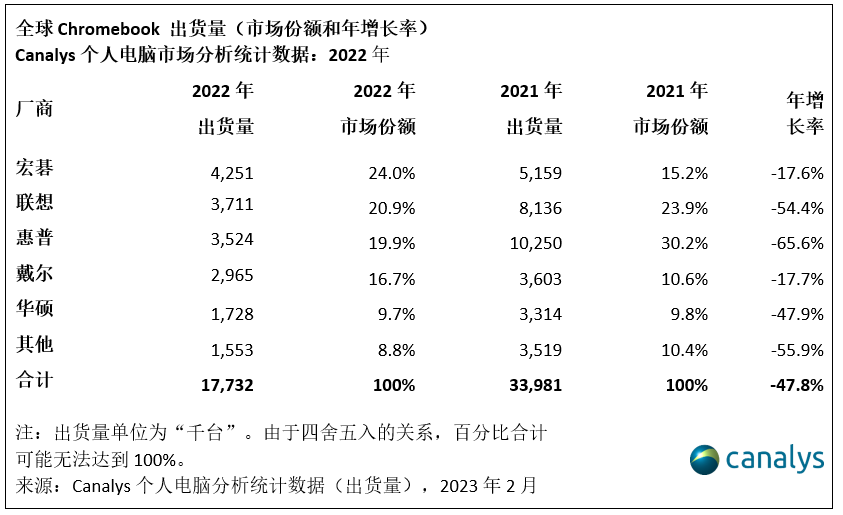

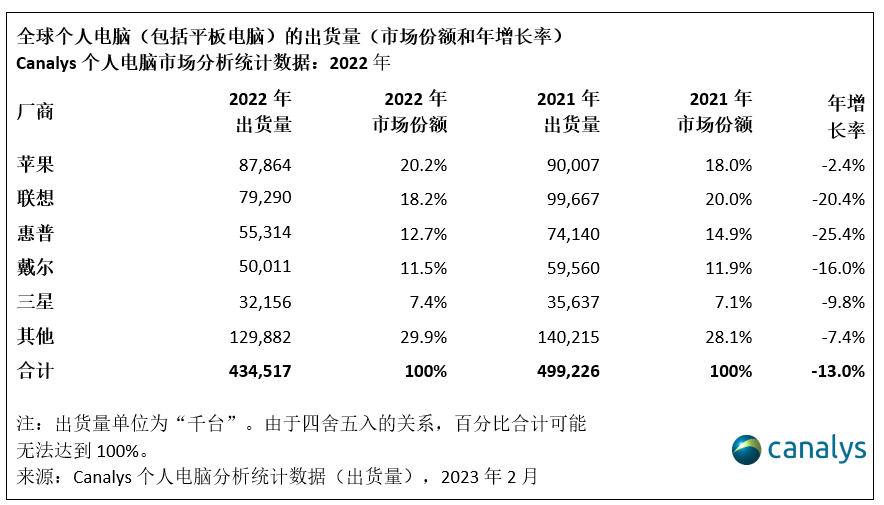

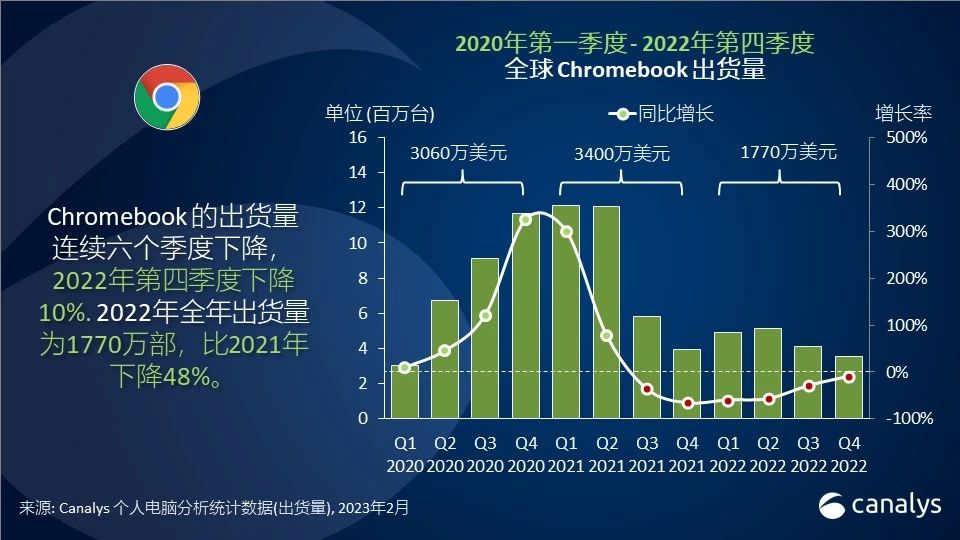

依据Canalys发布的最新数据,2022 年第四季度全球个人电脑(包含平板电脑)出货量同比下降 21%,跌至 1.05亿台。这使得 2022 年个人电脑和平板电脑出货量到达 4.34 亿台,比 2021 年近5亿台的出货量下降了 13%。平板电脑在第四季度出货仍具有必定耐性,同比增加 1%,到达 4230 万台,到 2022 年末,共出货 1.5 亿台,与 2021 年比较,下降了 5%。2022 年第四季度,Chromebook笔记本电脑出货量到达 360 万台,同比下降 10%。2022 年全年出货量到达 1770 万台,比较 2021 年的出货量顶峰,大幅下降48%。

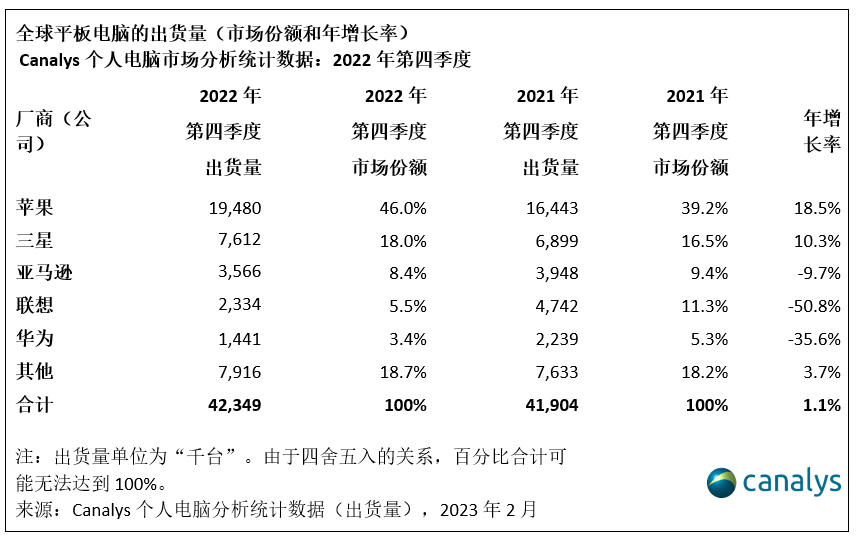

在接连三个季度下滑之后,全球平板电脑出货量有所增加,2022 年第四季度同比小幅增加1% 。苹果首要得益于新一代M2 iPad的推出,依然稳居商场首位,出货量到达 1900万台,全球商场份额占比高达 46% 。三星以 760 万台的出货量位居第二,出货量增加10%,商场份额占比 18%。亚马逊出货量到达 350 万台,同比下降 10%,位列第三。在黑色星期五前后,亚马逊对其Fire平板电脑进行大幅打折促销活动,然后避免了呈现更大降幅。联想和华为别离以51%和36%的跌幅排名第四和第五。其他厂商的总出货量小幅增加 4%,不难看出新进入平板电脑商场的厂商体现达观。

Canalys分析师Himani Mukka表明:“虽然经济状况不佳,但对平板电脑的需求依然相对健康。头部厂商苹果经过推出新的高端产品,协助推进商场全体增加。这表明顾客将对有吸引力的立异产品给出活跃回应。第四季度,在消费范畴,厂商和零售商在节日季推出大幅扣头和促销活动,顾客的预算也有所增加。而在商用范畴,企业和政府都对IT开销采取了愈加慎重的情绪,放置了一些包含平板电脑收购在内的数字化转型方案。”

Mukka弥补道:“虽然与2021年比较有所下降,但 2022 年平板电脑的出货量依然远高于新冠疫情前的水平,未来依然存在增加时机。发展中商场对教育数字化的需求依然很高,并且因为价格和网络连接优势,这些商场往往更喜爱平板电脑而非笔记本电脑。厂商们正在尽力进军这一范畴并取得先发优势。2023 年消费电子展会(CES)上,人们看到了平板电脑的许多立异,并从头燃起了对它的爱好,特别是在进步生产力和优质的用户体会方面。平板电脑在移动工作、生产性消费、客户接触点和工作室会议中心等商业场景都更受追捧。”

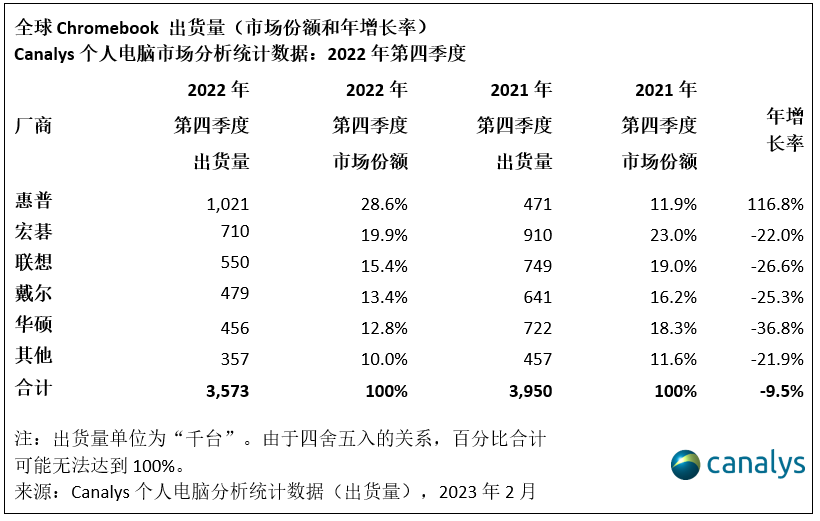

虽然Chromebook的出货量接连第六个季度的下滑,但 2022 年第四季度的降幅比前五个季度有所平缓,出货量同比仅下降 10%。Canalys高档分析师Ishan Dutt表明:“很多的零售扣头活动和校园收购量的增加给Chromebook笔记本电脑商场带来了一些喘息的时机。但 2022 年的总出货量与 2021 年比较下降了近 50%,由此不难看出“康复常态”对该细分商场的影响程度。因为向商用商场的拓宽依然具有应战,且顾客开销也将受到限制,因而Chromebook厂商正在等候美国、日本和欧洲等要害商场教育设备更新周期的到来,以助其再次拉动销量增加。鉴于现在政府部门预算面对压力,并且短期库存整理依然是厂商和途径在返校季前的要点,因而Canalys估计本年完成增加的时机迷茫。2024 年,跟着新冠疫情顶峰期间购买的设备到达运用寿命结尾,商场才有或许呈现大幅增加。因为学生和教师对频频运用的设备希望更高,所以这也是一个供给更高价值产品的时机。跟着数字课程已牢牢嵌入教育系统, Chromebook笔记本电脑的长时间需求将会继续下去且具有周期性。”

在Chromebook笔记本电脑出货量方面,惠普位居榜首,是 2022 年第四季度仅有完成增加的厂商,出货量同比增加 117%,超越 100 万台。宏碁第四季度出货量下降 22%,跌至 71 万台,位居第二。排名前五的其他公司与 2022 年第三季度比较坚持不变,联想以 55 万台的出货量位居第三,下降 27%。戴尔和华硕别离排名第四和第五,跌幅别离为 25% 和 37%。

在 2022 年第四季度的个人电脑商场(包含台式机、笔记本和平板)中,苹果以 2550 万台的出货量位居榜首,同比增加5%,商场份额扩展至24%。联想排在第二位,从去年同期开端让坐落苹果,出货量为 1790 万台,同比下降 32%。惠普和戴尔别离以 1320 万台和 1090 万台的出货量位居第三和第四。在平板电脑增加的支持下,三星以同比增加6%,出货量830万台的成绩排名第五。

2022 年第四季度和 2022 年全年全球个人电脑(包含平板电脑)商场、平板电脑商场和Chromebook商场出货量计算: